行业数据:超高配资

国家统计局数据显示,2024年1-8月,黑色金属冶炼和压延加工业实现营业收入52334.6亿元,同比下降4.7%;营业成本50654.8亿元,同比下降4.0%;亏损169.7亿元,同比下降215.9%。

兰格点评:

8月份,由于受到传统旺季预期增强、钢厂供给逐渐收缩、市场成交维持低位、成本支撑持续转弱多重因素的影响,国内钢材市场呈现了先跌后涨的行情,但原料成本也随之上涨,使得钢厂再次陷入大幅亏损的局面。根据国家统计局发布数据推算,8月份黑色金属冶炼和压延加工业单月亏损142.1亿元,较上月明显增亏117.6。从单月利润数据来看,国内钢铁行业1-2月亏损146.1亿元,3月份亏损67.5亿元,4月份亏损8.6亿元,5月份盈利95亿元,6月份盈利124.1亿元,7月份亏损24.5亿元,8月份亏损142.1亿元。

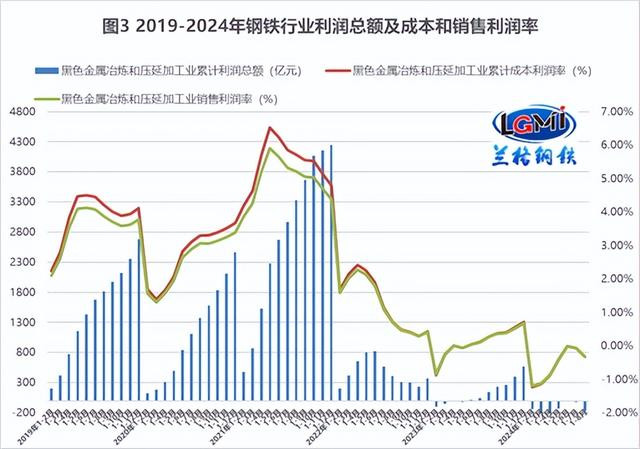

从全国粗钢产量及吨钢利润的数据来看,2024年1-8月,国内钢铁生产企业处于“减产增亏”的局面,1-8月吨钢亏损25元,较1-7月增亏21元(详见图1)。从营业成本来看,1-8月,综合成本呈现再次“抬头”的态势,1-8月营业成本占营业收入的比重为96.8%,较1-7月上升0.2个百分点(详见图2)。从钢企利润率来看,1-8月钢企的盈利能力继续走弱,1-8月成本利润率为-0.34%,销售利润率为-0.32%(详见图3)。

从各品种细分产量数据来看,2024年1-8月,在粗钢产量同比小幅下降和钢材产量同比小幅增长的局面下,钢材细分品类产量结构性分化特征依然明显;其中建筑钢材类中的钢筋产量同比降幅最大,线材产量同比降幅相对较小;同时管材类产量同比有所下降,但板材类品种产量同比维持增长态势(详见表1)。从主要下游产品产量数据来看,2024年1-8月,在外需较强、内需不足的局面下,制造业用钢需求要明显强于建筑用钢需求,其中集装箱、装备制造、船舶、汽车和家电等制造业用钢维持明显增量(详见表2)。

表12024年1-8月全国主要冶金产品产量

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

表22024年1-8月全国钢铁下游工业产品产量

9月份,钢铁生产企业依然面临着较强的供需结构性矛盾,由于受到宏观政策大力加码、传统施工旺季预期以及市场成交回暖等多重因素的影响,国内钢材市场呈现了震荡反弹的行情,大中型钢铁生产企业的产能释放力度维持低位。据中国钢铁工业协会统计数据显示,2024年9月上中旬,重点钢企生铁日均产量179.8万吨,环比下降1.9%,同比下降8.7%;重点钢企粗钢日均产量196.3万吨,环比下降1.8%,同比下降8.6%;重点钢企钢材日均产量189.9万吨,环比上升2.1%,同比下降8.6%。

目前国内钢材市场已经进入了传统的需求旺季,市场成交呈现持续回暖态势,同时宏观层面也利好不断,9月19日,美联储以50个基点的步伐开启此轮降息周期,同时年内还会存在50个基点降息的可能,全球降息潮将会对全球经济带来一定程度的利好。9月24日,中国人民银行表示,将降低存量房贷利率和统一房贷最低首付比例,引导商业银行将存量房贷利率降至新发放房贷利率附近,预计平均降幅在0.5个百分点左右;统一首套房和二套房的房贷最低首付比例,将全国层面的二套房贷款最低首付比例由25%下调至15%;此外根据中央决策部署,人民银行将坚定坚持支持性货币政策立场,加大货币政策调控强度,提高货币政策调控精准性,人民银行还将创设新的政策工具,支持股票市场发展。9月27日,中国人民银行宣布,下调金融机构存款准备金率0.5个百分点;公开市场7天期逆回购操作利率由此前的1.70%调整为1.50%。

因此预计在“银十”旺季预期仍存、政策预期加快落地、钢厂供给低位回升、旺季需求逐渐释放、成本支撑韧性再现的影响下,10月份国内钢材市场或将呈现震荡上涨的行情。但随着传统旺季效应的不断显现,供需呈现同步回暖的态势,而由于钢材价格的震荡反弹,钢厂品种利润也开始改善,从而使得钢厂开始进入复产阶段,需警惕短期的“供给爆发”或将成为“银十”钢市的最大风险来源。(兰格钢铁研究中心超高配资,葛昕,转载请注明出处)